Πότε δικαιούται ένας εργαζόμενος Δώρο Πάσχα;

Η χρονική περίοδος για την οποία ένας εργαζόμενος δικαιούται Δώρο Πάσχα σε ένα ημερολογιακό έτος, είναι 1 Ιανουαρίου έως και 30 Απριλίου. Δηλαδή εάν ένας εργαζόμενος προσλήφθηκε 1 Μαϊου και αποχώρησε 31 Ιουνίου, δεν δικαιούται Δώρο Πάσχα. Ωστόσο αν ένας Εργαζόμενος προσλήφθηκε 1 Ιανουάριου και αποχώρησε 25 Μαρτίου δικαιούται Δώρο Πάσχα.

Ποιοι εργαζόμενοι δικαιούται όλο το Δώρο Πάσχα;

Όλοι οι εργαζόμενοι οι οποίοι εργάστηκαν όλο το διάστημα από 1 Ιανουαρίου έως και 30 Απριλίου και δεν απουσιάζαν από την εργασία τους για τους κάτωθι λόγους: άδεια άνευ αποδοχών, αδικαιολόγητη απουσία, συνδικαλιστική άδεια, Ειδική Άδεια Προστασίας Μητρότητας (9μηνο ΟΑΕΔ), άδεια εξετάσεων σε µεταπτυχιακούς φοιτητές, ο χρόνος στρατεύσεως, και ασθένεια η οποία επιδοτήθηκε από ασφαλιστικό φορέα.

Ποιες ημέρες συμπεριλαμβάνονται στον υπολογισμό του Δώρου Πάσχα;

- Το χρονικό διάστημα το οποίο ένας εργαζόμενος έλαβε την ετήσια κανονική άδεια του, ή οποιαδήποτε άλλη άδεια με αποδοχές που ο εργαζόμενος έλαβε από τον εργοδότη του (π.χ. άδεια σχολικής επίδοσης, άδεια πατρότητας κ.λπ.)

- Οι ημέρες ασθενείας για τις οποίες οι εργαζόμενοι δεν έλαβαν επίδομα ασθενείας από τον Ασφαλιστικό Οργανισμό (όπως για παράδειγμα το τριήμερο της αναμονής)

- Το χρονικό διάστημα της Άδειας τοκετού (Άδεια Κυοφορίας και Άδεια Λοχείας)

- Το χρονικό διάστημα κατά το οποίο εργαζόμενοι μαθητές ή σπουδαστές ή φοιτητές έλαβαν άδεια για συμμετοχή σε εξετάσεις.

Ποιες ημέρες δεν συμπεριλαμβάνονται στον υπολογισμό του Δώρου Πάσχα;

- Οι ημέρες κατά τις οποίες ο μισθωτός, απέχει από την εργασία του λόγω άδειας χωρίς αποδοχές.

- Οι ημέρες ασθενείας για τις οποίες οι εργαζόμενοι έλαβαν επίδομα ασθένειας από τον Ασφαλιστικό Οργανισμό.

- Το χρονικό διάστημα στρατεύσεως

- Το χρονικό διάστημα χρήσης της Ειδική Άδειας Προστασίας της Μητρότητας (9μηνο ΟΑΕΔ)

- Το χρονικό διάστημα της άδειας εξετάσεων σε μεταπτυχιακούς φοιτητές

- Οι ημέρες της απεργίας.

Πως υπολογίζεται το Δώρο Πάσχα;

Για τον υπολογισμό του ποσού του Δώρου Πάσχα θα πρέπει αρχικά να γίνει διαχωρισμός αν ο εργαζόμενος είναι μισθωτός, ή ημερομίσθιος.

- ΜΙΣΘΩΤΟΣ-1η περίπτωση δικαιούται ολόκληρο το Δώρο Πάσχα

Σε περίπτωση που ένας μισθωτός εργαζόμενος δικαιούται ολόκληρο το Δώρο Πάσχα, τότε θα πρέπει να λάβει από τον Εργοδότη μισό μεικτό μισθό προσαυξημένο κατά 0,041666.( Έπειτα από το ποσό που θα προκύψει, θα αφαιρεθούν οι αντίστοιχες κρατήσεις εργαζομένου και ΦΜΥ.)

Παράδειγμα

Έστω ένας εργαζόμενος ότι λαμβάνει μεικτό μισθό 1.000€.

Υπολογισμός Δώρου Πάσχα=1.000/2*1,041666=520,83€

Από το ποσό των 520,83€ θα αφαιρεθούν οι εκάστοτε κρατήσεις εργαζομένου και ΦΜΥ, προκειμένου ο εργαζόμενος θα λάβει το καθαρό ποσό.

- ΜΙΣΘΩΤΟΣ-2η περίπτωση δικαιούται αναλογία Δώρου Πάσχα

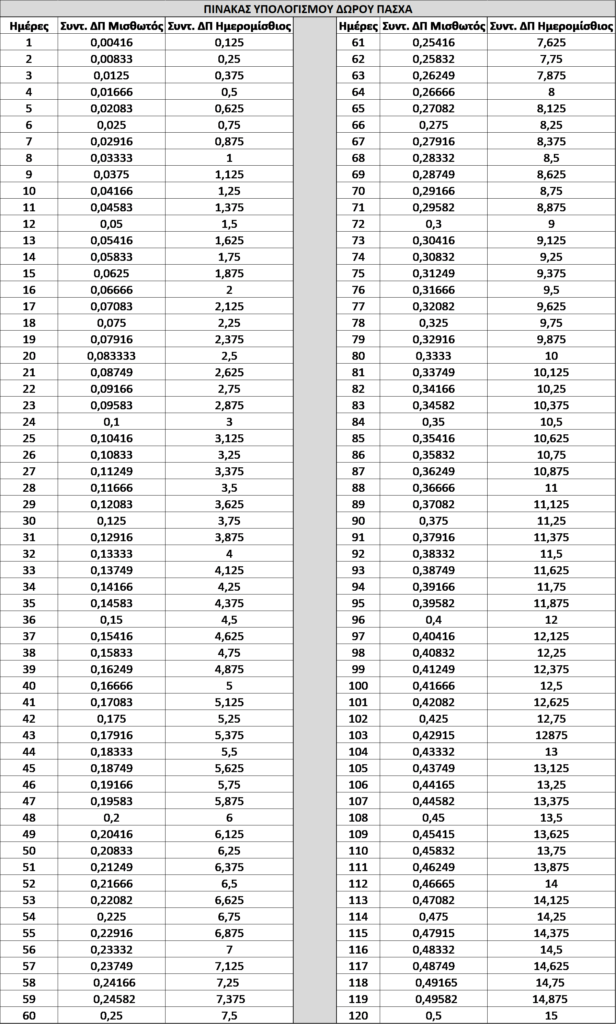

Σε περίπτωση που ένας μισθωτός εργαζόμενος δικαιούται αναλογία Δώρου Πάσχα, τότε για το χρονικό διάστημα 1 Ιανουαρίου μέχρι και 30 Απριλίου, θα πρέπει μετρήσει τις ημέρες εργασίας του και να βρει τον αντίστοιχο συντελεστή από το πινακάκι που παρατίθεται παρακάτω. Έπειτα θα πολλαπλασιάσει τον αντίστοιχο συντελεστή (από το πινακάκι) με το μεικτό του μισθό και θα προσαυξηθεί το αποτέλεσμα κατά 0,041666. (Έπειτα από το ποσό που θα προκύψει, θα αφαιρεθούν οι αντίστοιχες κρατήσεις εργαζομένου και ΦΜΥ.)

Παράδειγμα

Έστω ένας εργαζόμενος ότι λαμβάνει μεικτό μισθό 1.000 € και εργάστηκε για το διάστημα 01 Ιανουαρίου 2023 μέχρι και 30 Μαρτίου 2023.

Το Δώρο Πάσχα του θα υπολογιστεί σύμφωνα με τα κάτωθι στοιχεία:

Ημέρες εργασίας = 90 (31 ημέρες- Ιανουάριος, 28 ημέρες- Φεβρουάριος, 31 ημέρες-Μάρτιος)

Συντελεστής από πινακάκι=0,375

Υπολογισμός Δώρου Πάσχα=Μισθός*Συντελεστής πινακάκι*1,041666

Υπολογισμός Δώρου Πάσχα=1000*0,375*1,041666=390,62€

Από το ποσό των 390,62€ θα αφαιρεθούν οι εκάστοτε κρατήσεις εργαζομένου και ΦΜΥ, προκειμένου ο εργαζόμενος θα λάβει το καθαρό ποσό.

- ΗΜΕΡΟΜΙΣΘΙΟΣ – 1η περίπτωση δικαιούται ολόκληρο το Δώρο Πάσχα

Σε περίπτωση που ένας ημερομίσθιος εργαζόμενος δικαιούται ολόκληρο το Δώρο Πάσχα, τότε θα πρέπει να λάβει από τον Εργοδότη 15 ημερομίσθια προσαυξημένα κατά 0,041666 (Έπειτα από το ποσό που θα προκύψει, θα αφαιρεθούν οι αντίστοιχες κρατήσεις εργαζομένου και ΦΜΥ.)

Παράδειγμα

Έστω ένας εργαζόμενος ότι λαμβάνει μεικτό ημερομίσθιο 50€.

Δώρο Πάσχα=15*50*1,041666=781,25€

Από το ποσό των 781,25€ θα αφαιρεθούν οι εκάστοτε κρατήσεις εργαζομένου και ΦΜΥ, προκειμένου ο εργαζόμενος θα λάβει το καθαρό ποσό.

- ΗΜΕΡΟΜΙΣΘΙΟΣ – 2η περίπτωση δικαιούται αναλογία Δώρου Πάσχα

Σε περίπτωση που ένας ημερομίσθιος εργαζόμενος δικαιούται αναλογία Δώρου Πάσχα, τότε για το χρονικό διάστημα 1 Ιανουαρίου μέχρι και 30 Απριλίου, θα πρέπει μετρήσει τις ημέρες εργασίας του και να βρει τον αντίστοιχο συντελεστή από το πινακάκι που παρατίθεται παραπάνω. Έπειτα θα πολλαπλασιάσει τον αντίστοιχο συντελεστή (από το πινακάκι) με το ημερομίσθιο του και θα προσαυξηθεί το αποτέλεσμα κατά 0,041666. (Έπειτα από το ποσό που θα προκύψει, θα αφαιρεθούν οι αντίστοιχες κρατήσεις εργαζομένου και ΦΜΥ.)

Παράδειγμα

Έστω ένας εργαζόμενος ότι λαμβάνει μικτό ημερομίσθιο 50 € και εργάστηκε για το διάστημα 01 Ιανουάριου 2023 μέχρι και 30 Μαρτίου 2023. Το Δώρο Πάσχα του θα υπολογιστεί σύμφωνα με τα κάτωθι στοιχεία.

Ημέρες εργασίας=90 (31 ημέρες- Ιανουάριος, 28 ημέρες- Φεβρουάριος, 31 ημέρες- Μάρτιος.)

Συντελεστής από πινακάκι=11,25

Υπολογισμός Δώρου Πάσχα=Ημερομίσθιο*Συντελεστής πινακάκι*1,041666

Υπολογισμός Δώρου Πάσχα=50*11,25*1,041666=585,94€

Από το ποσό των 585,94€ θα αφαιρεθούν οι εκάστοτε κρατήσεις εργαζομένου και ΦΜΥ, προκειμένου ο εργαζόμενος θα λάβει το καθαρό ποσό.